成年後見制度を利用すると株を売却しなければならない?(司法書士及川修平)

認知症などによって判断する力が衰えた親の金銭管理をしているという人は少なくない。

認知症などによって判断する力が衰えた親の金銭管理をしているという人は少なくない。親の施設費用を捻出するために大きなお金を引き出しにいったところ、「ご本人様でなければ払い出しには応じられません」などといって、子であっても預金の払い出しには応じないとする金融機関が多い。

このような場合、親に代わって手続きをする代理人を立てる必要がある。成年後見制度といわれるものだ。

この成年後見制度、ここ数年で運用が激変しているので注意が必要だ。株や投資信託といった流動資産がある場合、ケースによっては解約を迫られることがあるのだ。

成年後見制度とは?

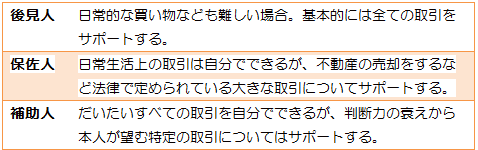

まず成年後見制度について簡単に書いておこう。成年後見制度とは、認知症などによって判断する力が衰えている方の場合、親族らの申し立てによって家庭裁判所が本人を支援する人を選任するというものだ。成年後見制度は、判断する力のレベルに応じて「後見」「保佐」「補助」という3段階に分かれる。簡単に書くと次の表のとおりだ。

今回取り上げる「後見」の類型とは日常生活に必要な買い物などについても判断が難しいくらい判断能力が低下してしまっている方を支援するものである。

「後見」となれば、本人に代わり、「後見人」が本人の財産を管理することになる。

冒頭で触れた預金の払い出しの例でいえば、金融機関は後見人が手続きをすることで初めて預金の払い出しに応じてくれることになる。

成年後見人には誰が選ばれてる?

では実際に誰が成年後見人という役割を担っているだろうか。裁判所のホームページに上がっている資料によると平成20年当時は、子などの親族が成年後見人などとして選任される割合は全体の68.5%を占めていたが、これが平成28年になると、28.1%まで減少している。親族の代わりに弁護士や司法書士といった専門家などの親族以外の第三者が選任されるケースが大きく増加している(71.9%)。

これには様々な要因が考えれるだろうが、後見人として求められる役割として、これまで以上に専門性が求められてるということも一因だろう。

意外に難しい後見人としてやっていいこと・悪いこと

私も成年後見人として、高齢者などの支援をする業務に携わっているが、財産の管理をするということは、簡単なようで、意外に難しいものだ。親族などの一般の方がつまずいてしまうのが、自分の財産と本人の財産を区別して管理するということだろう。これがなかなかできない。悪気はなくても、自分の財産と本人の財産を区別せずに混ざってしまっているケースが多く、監督にあたる裁判所などから本人の財産を使い込んでしまっているのではないかと疑われかねない。

例えば、同居していた親子の場合、財布を一つにして、お互いの収入を出し合って生活費を捻出していることはよくあることだろう。

しかし、これが後見人ということになると気を付けなければならない。

あまりにゆるい管理をしていると、問題となることもある。お互いの収入状況や支出の内容を考えて、誰がいくらを負担するべきか、本人の負担が不合理に多いと管轄する裁判所から説明を求められるというケースはよくあることだ。

株や投資信託といった流動資産は処分する必要がある?

親族らに本人の財産管理を任せていると、本人の財産と混ざってしまっている、さらには使い込んでしまっているようなケースが散見されることが要因にあると思われるが、近年、「成年後見制度支援信託」というものが登場し、利用するケースが増えている。成年後見制度支援信託とは、平たくいうと、親族が後見人となるケースで、預金や株・投資信託などの流動資産が1000万円を超えるようなケースでは、当座必要のない預金などをすべて解約し、信託銀行に預けるよう促されるというものだ。

信託銀行から預金を引き出すときは裁判所からの許可書がないと引き出すことができない。

ようは不正な財産の使い込みを裁判所がチェックする仕組みとなっているのだ。

この制度は、平成24年ころからスタートし、順次利用を増やしている。

司法統計によれば、平成28年の1年間で、信託銀行に預けられた財産額は2144億ほどになるとのことで、制度開始から累計で5520億円にもなる。

当初は預貯金などを対象にしていたが、近年は、流動資産のうち、株や投資信託などについても売却の上、後見制度支援信託に組み込むように裁判所から促されるケースも多くなっている。

例えば、老人ホームの入居一時金の支払いのために定期預金を解約しするため成年後見制度の利用をしようとしたところ、話が進んでいくと、株や投資信託などについても処分を求められる…ということだってありえるということなのだ。

成年後見制度支援信託は苦肉の策?

成年後見制度とはあくまで判断能力が衰えてしまっている方をサポートするものであるはずだ。成年後見制度支援信託については、それまで本人が行っていた取引をプッツリ切ってしまうことになるわけで、認知症などが理由で十分な判断が難しくなってしまった本人の財産を守るための苦肉の策…とはいえ、とても違和感を覚えるものではある。

先ほど、意外に難しい後見人としてやっていいこと・悪いことと書いたが、これまで親族が後見人などを担っているケースについて、あまり専門家の支援がなかったようにも思う。

弁護士や司法書士といった専門家が成年後見制度に携わるのは、親族らの申し立てを支援する機会と自身が後見人などに就任する機会の2パターンが圧倒的に多く、親族が自ら後見人をやっているようなケースについては、親族が裁判所の説明を聞きながら、我流でやっているケースが多いと思われる。

このような背景も成年後見制度支援信託の利用に拍車がかかっている要因ではないだろうか。

高齢化が加速する中で、成年後見制度については担い手が不足している状況にあるといわれているが、成年後見制度支援信託の利用や親族以外の第三者の関与を進めていくべきなのか、今後、どのような制度を目指すか、いま改めて考える必要がありそうだ。